En visitant notre site, vous acceptez notre politique de confidentialité concernant les cookies, les statistiques de suivi, etc.

Selon la norme pour les factures électroniques

(Factur-X) intégrant un format XML

La plateforme PDP de réception contrôle et valide chaque document

Automatisation de l'envoi des factures électroniques auprès de la DGFIP

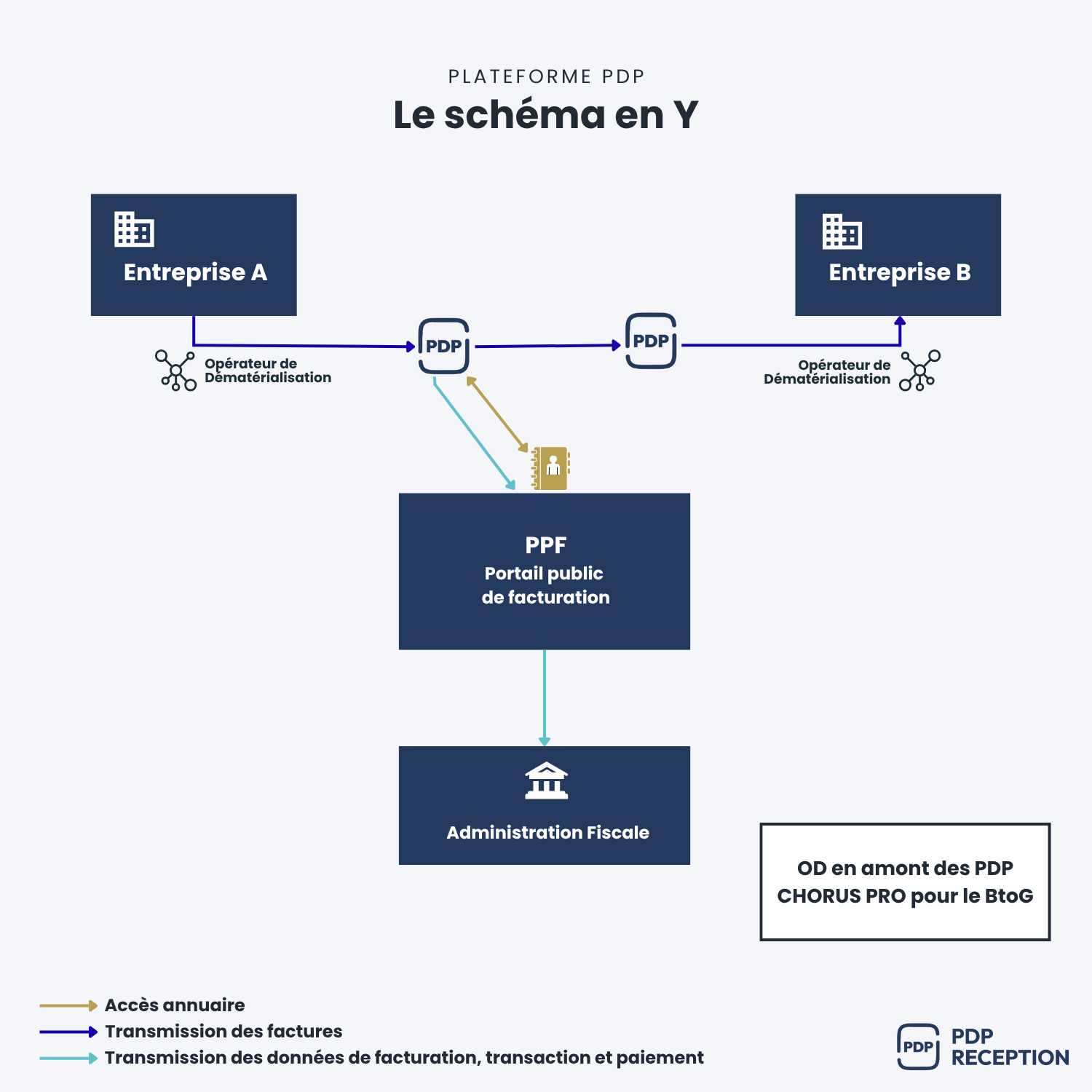

Une plateforme PDP est un acteur privé qui a obtenu une immatriculation officielle de la part de l’État, lui permettant d’opérer dans le cadre légal défini par la réforme de la facturation électronique. Sa mission consiste à prendre en charge l’intégralité des échanges de factures électroniques entre les entreprises, tout en assurant leur conformité aux standards définis par l’administration. Contrairement à de simples opérateurs de dématérialisation, la PDP est en capacité non seulement d’émettre et de recevoir des factures pour le compte de ses clients, mais également de transmettre à la DGFiP des données de transaction dans le cadre de l’obligation dite de e-reporting. Cette fonction tripartite place la PDP au centre du cycle documentaire fiscal, avec des responsabilités étendues en matière de transformation des formats, de contrôle des mentions obligatoires, d’interopérabilité avec les autres plateformes et de connexion sécurisée au Portail Public de Facturation (PPF). Chaque facture transitant par une PDP suit un parcours normé, qu’elle soit destinée à un client ou reçue d’un fournisseur, avec à chaque étape une vérification technique et réglementaire des informations.

Le flux d’envoi de factures électroniques constitue l’un des premiers rôles assurés par une plateforme PDP. Lorsqu’une entreprise émet une facture, elle doit désormais la transmettre dans un format structuré reconnu par l’administration, comme le Factur-X, l’UBL ou le CII. La PDP réceptionne cette facture issue du système de gestion de l’entreprise, en effectue une analyse technique et juridique, puis la convertit si nécessaire au format exigé. Elle procède à une série de contrôles portant sur les données obligatoires, les identifiants fiscaux, les montants déclarés, les conditions de règlement ou les codes produits. Une fois validée, la facture est transmise soit à la PDP du client si celui-ci en dispose, soit au Portail Public de Facturation, qui se charge de l’acheminer. Parallèlement, certaines informations sont extraites à des fins fiscales et transmises à l’administration pour assurer le suivi des opérations. Le rôle de la PDP est donc de garantir la fiabilité et la conformité des factures électroniques émises, tout en automatisant leur distribution auprès des destinataires désignés. Ce service permet un gain d’efficacité significatif, en réduisant les délais d’acheminement et en évitant les erreurs liées aux saisies manuelles ou aux formats hétérogènes.

La réception constitue l’autre pilier fondamental de l’action d’une plateforme de dématérialisation partenaire. Dans ce scénario, la PDP agit pour le compte d’une entreprise destinataire, en interceptant les factures électroniques qui lui sont adressées. Ces factures peuvent provenir d’un fournisseur utilisant la même PDP, d’une autre plateforme immatriculée, ou du Portail Public de Facturation. Dès réception, la PDP vérifie que la facture est bien conforme au format attendu, que les données fiscales correspondent à la réalité commerciale, et que le document est bien destiné à l’entreprise cliente. Après ces étapes de contrôle, la facture est convertie le cas échéant dans un format exploitable par les outils comptables internes (ERP, logiciels de gestion), puis intégrée automatiquement dans le système d’information du destinataire. Ce processus évite toute intervention manuelle, facilite les rapprochements avec les bons de commande ou les contrats, et améliore la traçabilité des échanges fournisseurs. L’avantage de la PDP réside dans sa capacité à centraliser l’ensemble des factures entrantes dans un canal unique, à garantir leur authenticité, et à fournir à l’entreprise des services complémentaires de gestion documentaire, d’archivage ou de relance. Elle devient ainsi un point d’entrée sécurisé pour l’ensemble des flux comptables liés aux achats.

Outre l’émission et la réception de factures électroniques, la réforme introduit une nouvelle obligation nommée e-reporting, qui consiste à transmettre à l’administration fiscale des données relatives à des transactions ne donnant pas lieu à des factures interentreprises classiques. Cela concerne notamment les opérations avec des clients particuliers (B2C), les ventes à l’international, ou les transactions exonérées de TVA. Dans ce cadre, la plateforme PDP intervient comme un canal officiel de collecte et de remontée des informations. L’entreprise transmet à sa PDP les éléments de chaque opération concernée, sous une forme normalisée, et la plateforme se charge de les envoyer à la DGFiP dans les délais impartis. Ce flux de données de transaction permet à l’administration de suivre en temps quasi réel les activités économiques, de croiser les informations déclaratives et d’optimiser la lutte contre la fraude. Pour l’entreprise, le recours à une PDP simplifie grandement cette démarche, en intégrant le reporting dans le même outil que celui utilisé pour les factures électroniques, avec un niveau élevé d’automatisation. La PDP peut également assurer un suivi des flux, une alerte en cas d’erreurs, et une historisation complète des déclarations transmises.